制度の基本を初心者向けに整理

「iDeCoって結局なに?」

「NISAより難しそう…」

そう感じている人は多いと思います。

実際、iDeCoはNISAよりも制度が複雑です。

理由はシンプルで、iDeCoは投資制度ではなく年金制度の一部だからです。

まず一番大事なポイントから整理しましょう。

iDeCoもNISAと同じく「投資商品」ではなく、投資を入れる箱(制度)です。

ただしNISAと違い、iDeCoは

老後資金を作るための専用の箱

という位置づけになっています。

iDeCoとは何か

iDeCo(個人型確定拠出年金)は、

自分で積み立てて、自分で運用する私的年金制度

です。

仕組みはシンプルです。

毎月お金を積み立て

↓

投資信託などで運用

↓

60歳以降に受け取る

つまり

「自分で作る年金」

です。

iDeCoは年金制度の3階部分

日本の年金制度はよく

3階建てと言われます。

1階 国民年金

2階 厚生年金

3階 企業年金・iDeCo

iDeCoはこの

3階部分の年金制度にあたります。

そのため

- 原則60歳まで引き出せない

- 税制優遇が大きい

という特徴があります。

iDeCoの最大メリット|税制優遇

iDeCoには次の3つの税制メリットがあります。

① 掛金が所得控除

② 運用益が非課税

③ 受取時も税制優遇

このうち特に大きいのが

①掛金の所得控除

です。

つまり

積み立てた瞬間に税金が安くなる

という仕組みです。

節税効果のイメージ(年収500万円)

例えば

- 年収500万円

- 月2万円積立

- 税率約20%

とすると

年間積立

24万円

節税額

約4.8万円

これを20年続けると

約96万円

税金が軽減される計算になります。

iDeCoの特徴は、

節税メリットが先に確定する

ことです。

さらに、この節税で浮いたお金を

NISAなどで再投資すれば

節税+複利運用

という効果も期待できます。

また、掛金は所得控除になるため

住民税も下がります。

保育料(特に0〜2歳クラス)は

住民税額をもとに決まる自治体が多いため、

iDeCoの利用によって

保育料などの負担が軽くなる可能性

もあります。

iDeCoはいつ始まったのか

iDeCoの歴史も簡単に整理しておきます。

2001年

確定拠出年金制度スタート

2002年

iDeCo開始

ただし当初は

- 自営業

- 企業年金がない会社員

しか加入できませんでした。

加入対象は徐々に拡大

制度は徐々に拡大してきました。

2017年

公務員・専業主婦も加入可能

2022年

加入年齢拡大

60歳 → 65歳未満

現在では多くの人が利用できる制度になっています。

企業型DCとの違い

よく混乱するのが

企業型DC(企業型確定拠出年金)

です。

違いはシンプルです。

企業型DC

→ 会社が掛金を出す

iDeCo

→ 自分で掛金を出す

制度改正により現在は

企業型DC+iDeCo併用

も可能になっています。

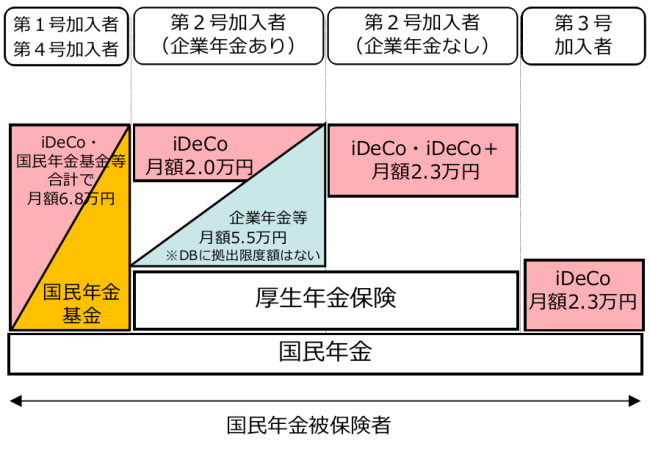

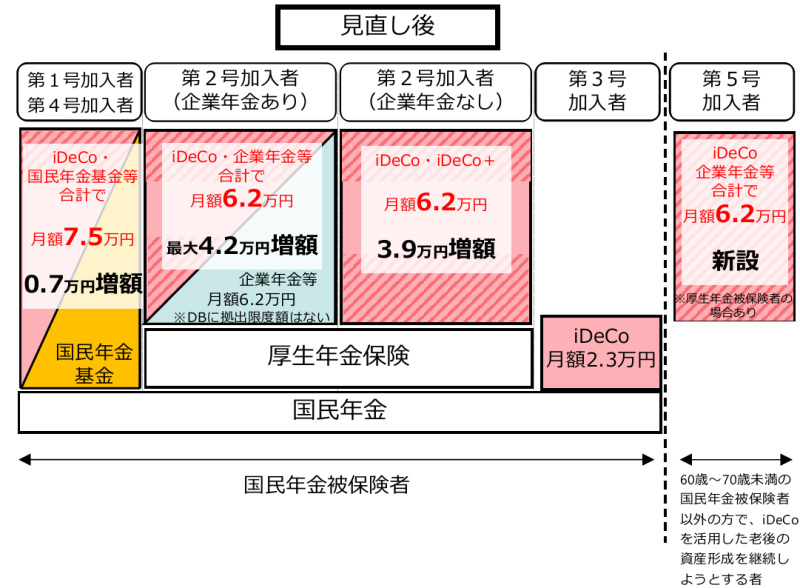

iDeCoの掛金上限

iDeCoの掛金上限は

職業や企業年金の有無によって異なります。

制度が少し複雑なので、

厚生労働省の図が分かりやすいです。

<iDeCoの拠出限度額の引き上げ後のイメージ>

出典:厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2025kaisei.html

掛金はいつでも変更できるわけではない

iDeCoの掛金は

いつでも自由に変更できるわけではありません。

変更できるのは

年1回

と決められています。

この「1年」とは暦年ではなく

毎年12月分の掛金〜翌年11月分

の期間です。

例えば

2026年3月に掛金変更

→ 次に変更できるのは

2026年12月以降

となります。

掛金変更の手続き

掛金を変更する場合は

加入者掛金額変更届

という書類を提出します。

ネット証券の場合は、WEB上で手続きできるので便利です。

提出後は、

金融機関

↓

国民年金基金連合会

の手続きが行われるため

反映まで約1.5〜2.5ヶ月

かかるのが一般的です。

掛金を止めることもできる

iDeCoは掛金を停止することも可能です。

この場合

運用指図者

という状態になります。

つまり

積立は止める

↓

運用だけ続ける

という形です。

ただし注意点があります。

口座管理手数料は引き続きかかる

点です。

ネット証券は口座管理手数料が無料のことが多いですが、

国民年金基金連合会に支払う手数料は必ず発生します。

再開時にも手数料がかかる

掛金を停止したあとに再開する場合、

国民年金基金連合会への手数料

が発生します。

そのため

短期間で停止と再開を繰り返すと

コスト負担が増える点には注意が必要です。

iDeCoの受け取り方

iDeCoは

3つの受け取り方法があります。

① 一時金

② 年金

③ 併用

税制はそれぞれ異なります。

一時金

→ 退職所得控除

年金

→ 公的年金控除

出口税制は変化している

iDeCoの受取時の税制は

制度改正によって少しずつ変化しています。

例えば

- 退職金との控除調整

- 控除の扱いの見直し

などが議論されています。

そのため

iDeCoの出口税制は

将来変更される可能性もある

という点も理解しておく必要があります。

まとめ

iDeCoを一言で言うと

税制優遇の大きい老後専用の資産形成制度

です。

NISAと共通するのは

投資を入れる箱

ということ。

ただし

NISA

→ 自由に使える資産形成

iDeCo

→ 老後専用

という大きな違いがあります。

次の記事では

NISA vs iDeCo|2つの制度の違い

を整理していきます。

コメント