はじめに|ライフプランは完成しないもの

ライフプランと聞くと、

・未来なんて当てられないのに意味がない

・完璧な数字を並べた表を作るの大変そう

・保険見直しや家づくりの時にFPが作るもの

こんな風に思う人が多いかもしれません。

でも実際は違います。

ライフプランは「完成させるもの」ではなく、 精度を上げていくものです。

このライフプランは、ライフステージによって当然精度が変わります。

• 住宅を検討中なら住宅費は高精度

• 子どもが未就学なら教育費はざっくり

• 50代なら老後資金を具体化すべてを同じ精度で出す必要はありません。

ライフステージが変わるたびに、

明確になる数字が出てくると思います。

あるいは、これまでの数字を変える必要も出てくるでしょう。

ライフプランは、常に変化する人生に応じて、変わり続けるもの。

そういう意味で、永遠に未完のままでいいんです。

なぜ自分でライフプランを作るのか

「ライフプランを作って将来の見通しを立てよう」という記事で、

まずは既存の公的サイトなどで、

ざっくりとした簡易シミュレーションをやって見ましょう、

と書きました。

でも私は、エクセルやスプレッドシートなどを使って、

最終的には自分でライフプランを作るべき、

と考えています。

もちろん、プロに相談する選択もあります。

その場合でも、私はまず自分で作ることに意味があると思っています。

理由は7つあります。

⸻

① 他人の目を気にしなくていい

FPとはいえ第三者に、

家計状況や将来の夢を赤裸々に伝えることに

抵抗がある人もいると思います。

自分で作るなら、他人の目を気にせず、

正直な数字でシミュレーションできます。

②時間をかけて作ることができる

作ってみるとわかりますが、

ライフプランをちゃんと作ろうとすると、

とても時間がかかります。

それは、

家計状況を振り返り、

ライフイベントを洗い出し、

家族と価値観を擦り合わせる作業

だからです。

テンプレートに数字を当てはめて、

短時間で作成されたライフプランは、

概要を知るにはいいですが、

自分らしい人生は反映されていません。

③作成を通じて気づきが得られる

②にも通じますが、

時間をかけてライフプランを作る過程で、

様々な気づきを得ることにつながります。

たとえば、家計管理。

きちんと収支を把握してみたら、

今までだいたいこれくらいかな、

と思っていた数字とだいぶ違っていた、

ということはよくあります。

ライフイベントにしても、

車は何年おきに買い替えるのか、

旅行はいつどれくらいの費用で行きたいか、

子どもは何人ほしいか、

教育費はどのくらいかけるのか、

いつまでどのように働きたいのか━━

考える項目は多岐に渡ります。

夫婦で価値観を擦り合わせるきっかけにもなります。

④条件を変えて何度もシミュレーションができる

収支を把握し、

ライフイベントを洗い出して、

ライフプランの数字を埋めた後も、

条件次第で結果が変わります。

たとえば住宅ローンの変動金利。

利上げのタイミングや上がり幅を

楽観的にみた場合と厳しめに見た場合はどう変わるか。

資産運用も同様です。

自分で作るからこそ、何通りもシミュレーションをすることができ、

さまざまな未来を想定することができます。

⑤無料のFP相談は営業バイアスの可能性

日本ではまだファイナンシャルプランナー(FP)に

有料でライフプランを作成してもらう人は少数派です。

プロに頼むきっかけは、

無料相談という方が大半ではないでしょうか。

当然ながら、

プロである以上どこかで収益を得る必要があり、

その収益源の営業バイアスがかかる可能性は否定できません。

また、時間も1時間程度と限られていることがほとんどです。

営業バイアスの可能性を考慮したうえで、

アドバイスを聞く分には参考になることも多いと思いますが、

出てきた数字を鵜呑みにするのは少々危険かも知れません。

⑥有料でFPに頼む場合のポイントがつかめる

きちんとした有料のFPは、

時間単価5000円以上が相場です。

短時間で、ポイントを押さえた相談をするためにも、

自分でまずはライフプランを作成しておくことが有効です。

丸投げではなく、一緒に調整をしてもらうイメージです。

有料相談の場合、

相談の前に、前提条件の数字を出しておくことが求められると思います。

家計の収支把握もままならない状況だと、

せっかくの相談日までにちゃんとした数字が出せなかった、

という事態にもなりかねません。

何の準備もなく、相談に臨んでも、

プロは短時間でそれなりにまとめてはくれるでしょう。

でも出来上がったライフプランは当たり障りのない、平均的なものになりがちです。

せっかくお金をかけるのですから、

プロに何を相談したいのか、

整理をしておくことで、

より精度の高いライフプランにつながります。

⑦ライフプランはメンテナンスが大切

人生が進むにつれ、

収入も、家族構成も、価値観も変わります。

だからこそ、自分で見直せることが大切。

他人任せでは、修正できません。

ライフプランは、未来を当てるためのものではなく、

方向性を定める羅針盤です。

思わぬ出来事で、当初の計画が崩れても、

再び立て直すには、ライフプランの見直しが欠かせません。

マイナスの出来事だけでなく、

給与所得が増えた、

資産運用がうまくいってる場合など

プラスの面でも見直しは有効です。

先行きを見通すことで、必要以上に貯めすぎることなく、

今を充実させるために使うことができるようになります。

自分でライフプランをつくる方法

STEP1|今わかっている数字を書き出す

最初にやるのは、未来ではなく「現在」の整理です。

• 手取り収入

• 固定費

• 貯蓄額

• すでに決まっている支出(住宅ローン、学費など)完璧でなくて大丈夫です。

空白があってもOK。

今の土台が見えないと、未来の配分は決められません。

👉 家計の整理から始めたい方は【家計管理】へ

⸻

STEP2|3大支出+ライフイベントを時間軸に並べる

次にやるのは、「いつ」起こるかを並べることです。

まずは3大支出。

• 住宅(購入・借り換え・修繕)

• 教育(進学・受験・塾)

• 老後(退職・年金開始)

そして、それ以外のライフイベントも書きます。

• 働き方の変更(転職・時短・独立)

• 車の買い替え

• 大きな旅行

• 親の介護の可能性

金額よりも「時期」が大事です。

同じ年に重なると、負担は一気に増えます。

⸻

STEP3|精度の高い部分から具体化する

ここが大事なポイントです。

全部を一気に細かく出そうとすると、止まります。

なので、今一番近いテーマから具体化します。

• 住宅購入直前 → 住宅費を詳細に

• 中学受験が見えてきた → 教育費を具体化

• 50代後半 → 老後資金を精密化

逆に、遠いものはざっくりで構いません。

ライフプランは「段階的」に精度を上げるものです。

👉各テーマの詳細は、

住宅費シリーズ ▶︎ 住宅編・総論

教育費シリーズ ▶︎ 教育費の話を始める前に

老後資金シリーズ▶︎ 老後資金が一番難しい理由

の記事で解説しています。

⸻

STEP4|優先順位を決める(トレードオフ)

すべてを理想通りにすることは、ほとんどの場合できません。

• 住宅の広さを取るか

• 教育費を優先するか

• 老後の安全を厚くするか

• 今の生活水準を守るか

ライフプランは、

「正解を探す作業」ではなく、

どれを守るかを決める作業です。

順番を間違えると、あとから調整が難しくなります。

👉 人生の3大支出はトレードオフの記事も参考にしてください。

⸻

STEP5|年1回アップデートする

ライフプランは一度作って終わりではありません。

• 収入が変わる

• 金利が変わる

• 進学先が決まる

• 価値観が変わる

状況は必ず動きます。

だから、毎年見直す。

家計の循環の中に戻す。

ライフプランは「静止した表」ではなく、 調整の技術です。

⸻

よくあるつまずきパターン

• 住宅を決めてから教育費に気づく

• 教育費を聖域化して老後が空洞化

• 老後が不安で今を削りすぎる

• 完璧な数字を出そうとして止まる

どれも珍しくありません。

だからこそ、 精度は段階的でいいのです。

⸻

まとめ|ライフプランは「調整場所」

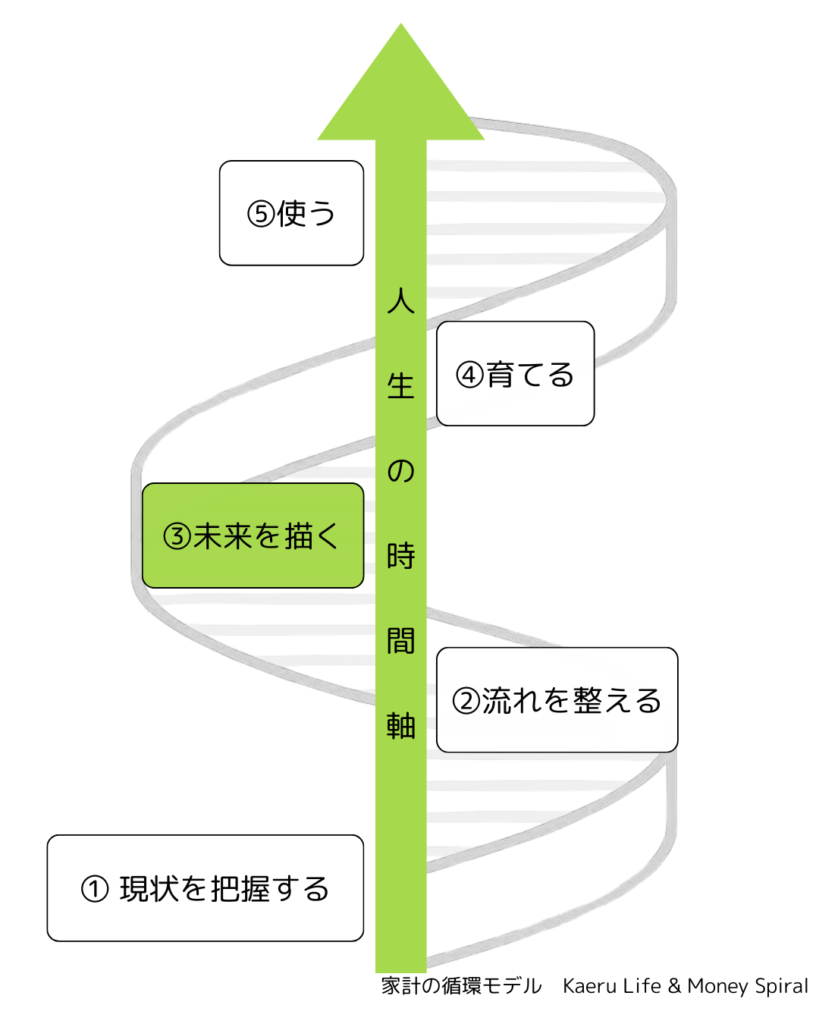

このブログでは、人生を詰まらせないお金の構造として

① 現状を把握する

② 流れを整える

③ 未来を描く

④ 育てる

⑤ 使う

→①へ戻って修正

という家計の循環のステップで整理しています。

ライフプランは、その循環の中心にある「判断軸」です。

収支を把握するための家計管理が、

家計の循環を支える土壌だとしたら、

人生の目標を叶える必要額を導きだすライフプランは、

家計の循環を貫く中心の幹のようなものです。

そこから、節約や投資で枝葉を伸ばし、

夢を叶えるという果実を手にするのです。

ライフプランは、未来を完璧に当てるものではありません。

今わかっていることから始めて、 少しずつ精度を上げていく。

そして、何度でも書き換える。

このブログが、 あなたのお金の「調整場所」になれば嬉しいです。

👉 思想と全体像は【ライフプラン】へ

👉 まず足元を整えたい方は【家計管理】へ

👉 差を埋める方法は【資産形成】へ

👉 さらに詳細なライフプランの作り方はこちら(作成中)

コメント