5ステップ作成ガイド

ライフプランというと、完璧な数字が並んだ「完成品」をイメージしがちです。

でも実際は、ライフプランは完成させるものではありません。

最初は保守的に置いて、あとから見直して精度を上げていく。

これが、家計を壊さないための現実的な作り方です。

このブログでは、家計を

収支把握 → ライフプラン → 必要額 → 節約 → 投資 → 修正

という「循環」で整える考え方を軸にしています。

ライフプランは、その循環の中心にある**判断軸(羅針盤)**です。

この作成ガイドで目指すこと

- Excel(またはスプレッドシート)で、自分で更新できるライフプランを作る

- 最初は「厳しめ」でOK。楽観で壊すより、保守で守る

- 投資で赤字を消す設計はしない(それは願望)

- 老後は平均寿命ではなく、100歳までを見る

- 借金で穴埋めしない(負債欄は原則住宅ローンのみ)

STEP0|表の全体像(項目だけ先に決める)

横に年(または年齢)を並べ、右に行くほど未来。

縦(行)に項目を置きます。

最低限の行(おすすめ)

- 家族(名前/年齢)

- ライフイベント(3〜5行)

- 年間手取り収入(児童手当など込み)

- 年間生活費(通常支出の合計)

- 住宅費(ローン+住居維持費)

- 教育費(学費+塾+習い事など)

- その他特別費(車・旅行・家電など)

- 年間収支(黒字/赤字)

- 現金残高(合算)

- 運用残高(NISA/iDeCoなど)

- 負債残高(原則 住宅ローンのみ)

- 純資産(現金+運用−負債)

※現金は合算でOK。その代わり、横に生活防衛資金ラインを置いて、下回ったら赤にする(これが“壊さない”設計の要)。

STEP1|「今」の数字を決める(直近1年・ざっくりでOK)

最初にやるのは未来ではなく、現在の土台の確認です。

1-1 年間手取り収入(児童手当など込み)

- 給与(手取り)

- ボーナス(手取り)

- 児童手当・手当類

- (将来は)年金

※手取りが難しければ、まずは「口座に入ってきた合計」でもOK。

1-2 年間生活費(内訳不要)

ライフプランでは、食費や日用品の細かい内訳は不要。

必要なのは 年間生活費の合計 だけ。

- 原則:直近1年の実績

- ただし、直近がイレギュラーなら補正する

- 出産・育休

- 引っ越し直後

- 医療費が突出

- 大型家電の一括購入 など

「通常状態ならいくら?」

これで置き直せばOK。

STEP2|ライフイベントを時間軸に並べる(“時期”が最優先)

次にやるのは、金額ではなく時期の整理です。

同じ年に重なると家計は一気にきつくなります。

2-1 まずは3大支出(住宅・教育・老後)

- 住宅:購入/借換/完済/修繕

- 教育:入学/受験/大学/卒業

- 老後:退職/年金開始/取り崩し開始

2-2 次にその他の大きなイベント

- 働き方(転職・時短・退職)

- 車の買い替え

- 大きな旅行

- 親の介護の可能性

ここは「仮」でOK。未来は当たらなくて当たり前。

大事なのは抜け漏れを減らすことです。

STEP3|住宅と教育を“動かせる形”で入れる

- 住宅:金利上昇や繰上返済で結果が変わる

- 教育:進学先/塾/習い事で大きく変わる

- 老後:生活費の延長として扱う(独立行は必須ではない)

だから、表の中でも住宅費と教育費は独立行にして、数字を触れるようにします。

3-1 住宅(見える化したい項目)

- 年間住宅費(ローン返済+固定資産税等の年額化)

- (持ち家なら)修繕や更新(ざっくりでOK)

- 変動金利の人は「金利が上がったら」を見たい

住宅は“人生最大の固定費”

ここを軽く見積もると、後で詰みやすい。

▶住宅費|賃貸or購入どっちがお得?

▶住宅費|戸建 vs マンション

▶住宅費|新築住宅 vs 中古住宅

▶住宅費|住宅ローン固定vs変動

3-2 教育(見える化したい項目)

- 学費(公立/私立の差)

- 受験・塾・習い事

教育は「聖域化」しやすいので、見える化が大事。

数字を触れるようにしておくと、家計が壊れる前に調整できます。

▶教育費|年齢別に見る教育費のリアル

▶教育費|受験・塾・習い事の考え方

▶教育費|教育費の貯め方・管理の現実解

▶教育費|奨学金・無償化・支援制度との付き合い方

STEP4|現金と運用を分けて、保守的に回す(運用例は2%)

ここでようやく「資産」を入れます。

4-1 現金(合算でOK)

現金は、最初は増えない前提でOK(利息ゼロ扱い)。

重要なのは「額」より、防衛ラインを割らないこと。

- 現金残高(合算)

- 防衛資金ライン(例:生活費6〜12か月)

現金残高 < 防衛資金ラインなら、赤信号。

この“見える化”が壊さない設計。

▶︎「生活防衛資金はいくら必要?」

▶︎お金の役割は3種類 置き場を整頓しよう

4-2 運用(NISA/iDeCoなど)

運用は、初回は楽観にしません。

2%くらいの保守想定に設定しましょう。

運用の基本計算(運用資産だけ)

- 翌年運用残高 =(前年運用残高 − 取り崩し)×(1+利率)+ 積立

※定期預金は利率ゼロ扱いでOKです

上振れは後から修正できる。

楽観は修正がきかない。

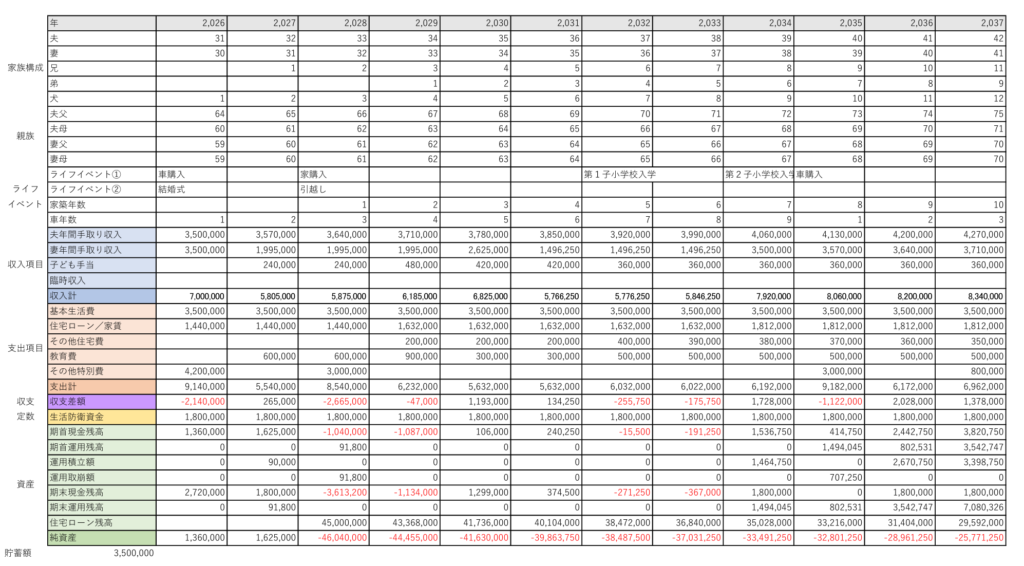

ライフプランの見本(イメージ)

ここまでの手順でライフプランは作れますが、

実際にどんな形になるのかイメージしづらいかもしれません。

そこで、ライフプランのイメージを簡単に紹介します。

以下は、夫婦と子ども2人(と犬1匹)の家庭を想定した例です。

親族の欄はなくてもよいですが、両親の年齢を入れると介護の時期なども想定しやすくなります。

なお、この例の結婚、出産、年収はおおよその日本の平均値を使用しています。

年ごとの収入・支出・ライフイベントを一覧にすると、

どのタイミングでお金が不足するのかが見えてきます。

この例では、

・車の購入

・住宅購入

・引越し

・収入の変化

が重なるタイミングで、

一時的に赤字になる年があることがわかります。

ライフプランは、この「お金が足りなくなる時期」を

事前に把握するためのものです。

「赤字になる年」と「大きな支出」

ここを事前に把握しておくことで、

あとから慌てずに調整できます。

「ここだけ見ればOK」

ライフプラン表で見るポイントは3つです。

①収支がマイナスになる年

②大きな支出(イベント)

③資産が減るタイミング

STEP5|100歳まで確認して、赤字の種類で打ち手を変える

最後にやるのは「現実チェック」です。

ここが“壊さない設計”の本番。

5-1 老後は100歳まで見る

平均寿命は平均。破綻しやすいのは長生き側。

だから、基本は100歳まで余力を残す設計を目標にします。

生活保護は大切なセーフティーネットですが、「前提」にして設計はしません。

個人的なおすすめは、75歳頃を目安に、資産運用を減らし、現金化すること。

▶ 老後資金で一番怖い落とし穴

5-2 赤字が出たら、まず分類する

A|一時的赤字(教育ピークなど)

- その後黒字に戻る

- 現金が防衛ラインを割らない

→ 調整で対応可能

(時期をずらす・水準を変える・取り崩し計画)

B|構造的赤字(恒常的)

- 毎年赤字

- 防衛ラインを割る

- 借金で生活を回している

→ これは運用で埋める問題ではありません

まず前提(支出・働き方・住まい)を見直します

運用利率を上げて赤字を消す設計は、ライフプランではありません。

それは「願望」です。

5-3 借金で穴埋めしない

負債欄は原則、住宅ローンのみ。

車のローンなど“消費の借金”は、家計の柔軟性を大きく下げます。

車が必需品の地域があるのは前提として、その上で

- できれば積立で買う

- 足りないならグレード調整

- ローン前提の設計にしない

ことを強くおすすめします。

→ 現状すでに借金で生活を回している状況の場合はこちらから

▶ 借金と向き合うワーク

▶ 公的機関に相談すべき人

まとめ|ライフプランは「未完」でいい。だから自分で作る

ライフプランは、未来を当てるためのものではありません。

暮らしを壊さないために、調整し続けるための道具です。

- 最初は保守的でいい

- 条件が変わったら更新すればいい

- そして、壊れる前に選べる状態を作る

このページが、あなたの家計の「調整場所」になればうれしいです。

次に読む

将来の夢と必要額が具体的になったら、

そこに向かって「増やす」フェーズです。

▶︎ 資産形成 |まとめ

ライフプランの作成例はこちら

▶ 作成中

コメント