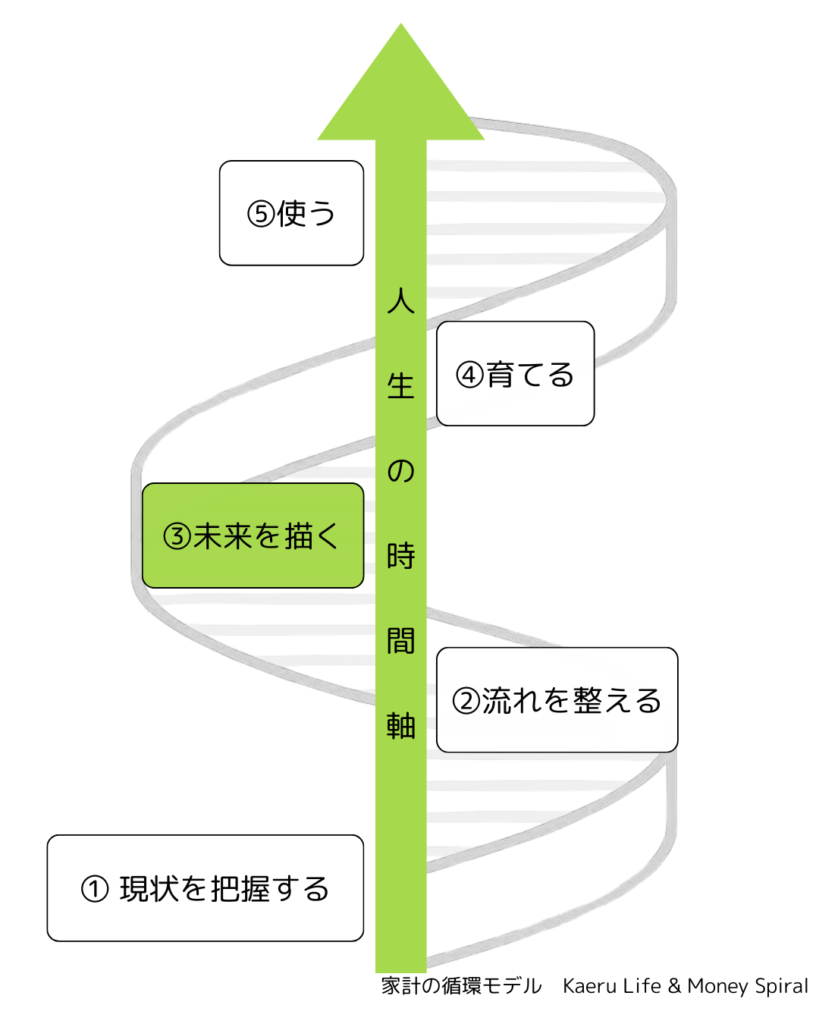

|人生のお金を「全体」で調整する

ライフプランは

将来のお金の流れを整理するための「人生の羅針盤」。

このブログ「暮らしをかえる、お金の話。」

の中心となるテーマです。

- 家計は今は回っている

- でも将来の出費が見えず不安

- 何を優先すべきかわからない

そんなときに、

部分最適ではなく「全体調整」をするためのヒントを提供します。

STEP0 家計管理の土台をつくる

ライフプランを作る前に

まず 家計の仕組みを整えることが重要です。

収支が把握できていないと

ライフプランは正しく作れません。

まだ家計が整っていない方は「家計管理」から。

STEP1 ライフプランを理解する

①まずは、ライフプランの意味を理解しましょう。

簡単なシミュレーションで

将来のお金の流れを見てみることで、

ライフプランの重要性を実感します。

②つぎに、自己流ライフプラン作成を目指します。

簡易シミュレーションだけではなく、

なぜ自分でライフプランを作るべきなのか、

その理由を理解します

STEP2 大きなお金を考える(人生3大支出)

ライフプランでは

特に(住宅費・教育費・老後資金)の3つの支出が大きく影響します。

3大支出にどう配分をするか、自分の判断軸をまずみつけましょう。

このライフプランカテゴリーでは、

この3大支出を1つひとつ確認していきます。

住宅(住まいとローン)

- 賃貸・購入、戸建・マンション、新築・中古の考え方

- 住宅ローンを組んでいいタイミング、変動・固定の考え方

- 教育費や老後を含めた住まいの考え方

👉 住宅は、人生で一番インパクトの大きい固定費です。

まずはここから▶︎ 住宅編・総論

教育(いつ・いくら・どこまで)

- 教育費の全体像

- 受験・塾・習い事の考え方

- 奨学金・無償化制度との付き合い方

👉 教育費は、「聖域化」しやすい支出です。

まずはここから▶︎ 教育費の話を始める前に

老後(一番難しいお金)

- 老後資金が見えにくい理由

- インフレと判断力低下のリスク

- お金より大事な「最終防衛ライン」

👉 老後は、調整弁として後回しにされやすい分、取返しがつかない分野です。

まずはここから▶︎ 老後資金が一番難しい理由

人生3大支出の関係性

■ ライフプランでよくあるつまずき

- 住宅を決めてから教育費に気づく

- 教育費を優先しすぎて老後が空洞化

- 老後が不安で今を削りすぎる

👉 ライフプランとは、「どれかを正解にする」ことではなく、バランスをとる作業です。

その他の大きな支出

- 3大支出に次ぐ支出 ペット費用の考え方

- 自家用車の考え方(作成中)

- 保険の考え方(作成中)

STEP3 自分でライフプランを作ってみよう

家計の状況を把握し、

自分の未来を描いたら、

ざっくりで構わないので、

エクセルやスプレッドシートで、

自分なりのライフプラン表を作成してみましょう。

現時点では正確でなかったとしても、

自分の人生に沿ったライフプランを作ってみることは

とても意味があります。

STEP4 ライフプランをメンテナンス

ライフプランは、一度決めて終わりではありません。

- 家族構成が変わる

- 収入が変わる

- 価値観が変わる

何度でも、書き換えていい。

このページが、そのたびに戻ってこられる

「調整場所」になれば嬉しいです。

はじめに読んでほしい記事

まずは、全体から。